令和元年10月1日から、消費税及び地方消費税の税率が8%から10%に引き上げられると同時に、消費税の軽減税率が実施されます。

軽減税率8%の対象品目

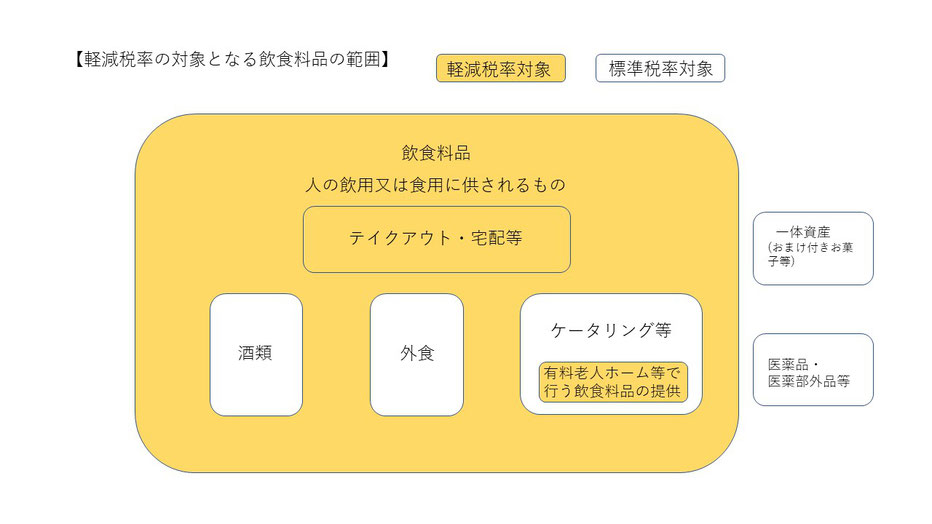

【飲食料品】

食品表示法に規定する食品(酒類を除く)をいい、一定の一体資産を含む。外食やケータリング等は、軽減税率の対象品目には含まれない。

【新聞】

一定の題号を用い、政治、経済、社会、文化等に関する一般社会的事実を掲載する週2回以上発行されるもので、定期購読契約に基づくもの。

軽減税率の適用は取引時点となります。

ファストフード店などでの「外食」か「テイクアウト」かは、提供する時点で、顧客に意思確認を行うなどの方法で判断します。

有料老人ホームで提供される食事は、1食につき640円以下、その日の累計金額が1,920円に達するまで等の条件を満たす場合や、小中学校の学校給食は軽減税率の対象となります。

《わかりづらい具体的な例》

・みりん・・・10%、みりん風調味料・・・8%

・ノンアルコールビール・・・8%

・トクホのお茶・・・8%

・セルフサービスの立ち食いそば店・・・10%

・コンビニエンスストアのイートイン・・・10%

・屋台の焼きそば・・・8%

・新幹線のワゴン販売のお弁当・・・8%

・大学の学食・・・10%

・ティーカップ付きの紅茶セット・・・8%

個人的な見解としては、コンビニエンスストアや飲食店で、テイクアウト(8%)をして、路上などで飲食する人が増えるのではないか?それにより、ゴミが増え、街が汚れるのではないか?と心配しています。

節度のある行動を願います。